軽自動車税

最終更新日 2026年4月3日

お知らせ

- 軽自動車税関係手続きにおける本人確認の実施について

- 軽自動車検査証の電子化について

- 軽自動車税の「環境性能割」廃止について

- 軽自動車税の「税止め」について

- 軽自動車税納税通知書の送付先変更の手続きについて

- 令和8年度軽自動車税納税通知書の発送について

- 新基準原動機付自転車(新基準原付)について

- 特定小型原動機付自転車について

- ペダル付き電動バイク(ペダル付原動機付自転車)及び電動キックボードについて

- 商品標識の返納について

軽自動車税とは

軽自動車税は、原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車(これらを「軽自動車等」といいます)の所有者に対して課税される税金です。

課税対象となる軽自動車等については、道路運送車両法に定めるものとされています。道路運送車両法第2条では、「原動機により陸上を移動させる、又はこれにより牽引して陸上を移動させることを目的として製作されたもの」と定めており、道路での運行が要件とはなっていません。

よって、軽自動車税は、使用形態でなく、所有することに着目して課税される税金です。軽自動車等を使用せずに保管しているだけであっても、所有している限りは所有者または使用者に納税義務が発生します。

なお、税制改正により、令和8年3月31日をもって「軽自動車税(環境性能割)」が廃止されたことに伴い、従来の「軽自動車税(種別割)」が「軽自動車税」に名称が変わりました。

納税義務者

毎年4月1日(賦課期日)現在、市内に主たる定置場所のある軽自動車等の所有者です。

身体障害者などの方が所有する軽自動車等には、障害区分、等級により減免される場合がありますので市民税課にご相談ください。

障害者減免については福祉課のページを御覧ください(クリックすると詳細ページに移動します)

税率(税額)

二輪車等の税率

| 車種区分 | 税率(年額) | |

|---|---|---|

| 原動機付自転車 | 50㏄以下(電動の場合、出力0.6kW以下) | 2,000円 |

| 125cc以下かつ最高出力4.0kW以下 | 2,000円 | |

| 50㏄超90㏄以下(電動の場合、出力0.6kW超~0.8kW以下) | 2,000円 | |

| 90㏄超125㏄以下(電動の場合、出力0.8kW超~1.0kW以下) | 2,400円 | |

| ミニカー | 3,700円 | |

| 特定小型原動機付自転車 | 2,000円 | |

| 二輪の軽自動車(125㏄超250㏄以下) | 3,600円 | |

| 二輪の小型自動車(250㏄超) | 6,000円 | |

| 専ら雪上を走行するもの | 3,600円 | |

| 小型特殊自動車 | 農耕作業用 | 2,400円 |

| その他 | 5,900円 | |

軽四輪等の税率

| 車種区分 | 平成27年3月31日以前に初めて車両番号の指定を受けた車両(年額) | 平成27年4月1日以後に初めて車両番号の指定を受けた車両(年額) | 初めて車両番号の指定を受けた月から13年を経過した車両(年額)※ | |

|---|---|---|---|---|

| 四輪乗用 | 自家用 | 7,200円 | 10,800円 | 12,900円 |

| 営業用 | 5,500円 | 6,900円 | 8,200円 | |

| 四輪貨物 | 自家用 | 4,000円 | 5,000円 | 6,000円 |

| 営業用 | 3,000円 | 3,800円 | 4,500円 | |

| 三輪 | 3,100円 | 3,900円 | 4,600円 | |

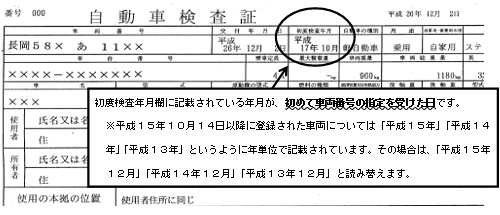

経年車に係る重課課税

四輪車等の軽自動車のうち、初めて車両番号の指定を受けた月から起算して13年を超えるもの(令和8年度の場合、平成25年3月以前に初めて車両番号の指定を受けた車両が該当)については、重課税率が適用されます。

・電気軽自動車、天然ガス軽自動車、メタノール軽自動車、混合メタノール軽自動車及びガソリンハイブリッド軽自動車並びに被けん引車は、重課税率の対象外です。

軽四輪等のグリーン化特例(軽課)

令和7年4月1日から令和8年3月31日までの間に初めて車両番号の登録を受けた車両で、以下の区分に該当する車両は、令和8年度に限り税率を軽減します。

| 車種区分 | 電気自動車等 ※1 | ガソリン車・ハイブリッド車 ※2 | |

|---|---|---|---|

| 75%軽減 (年額) |

50%軽減 (年額) |

||

| 四輪乗用 | 営業用 | 1,800円 | 3,500円 |

| 自家用 | 2,700円 | 適用なし | |

| 四輪貨物 | 営業用 | 1,000円 | |

| 自家用 | 1,300円 | ||

| 三輪 | 1,000円 | 2,000円 (乗用営業用のみ) |

|

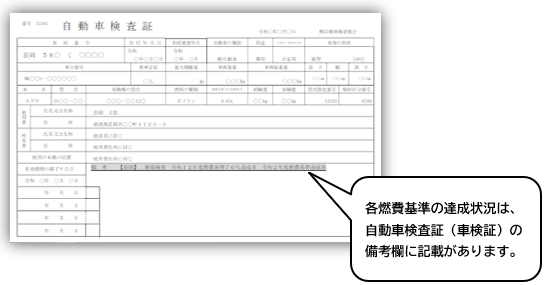

※1 電気自動車等は、電気軽自動車及び天然ガス軽自動車(平成30年排出ガス基準適合又は平成21年排出ガス基準10%低減)とする。

※2 ガソリン車・ハイブリッド車は、いずれも平成30年排出ガス基準50%低減又は平成17年排出ガス基準75%低減達成車(★★★★)に限る。令和12年度燃費基準90%達成かつ令和2年度燃費基準達成車とする。

申告について

原動機付自転車や軽自動車などを取得または廃車した場合などは、次のとおり申告しなければならないことになっています。

申告をしないと、廃車、譲渡、盗難等により既に手元にない車両にも翌年度以降も税金がかかります。

申告を代行者に依頼する場合は、手続きが完了したかどうかを代行者に確認してください。

原動機付自転車(125cc以下)・小型特殊自動車

申告場所

・アオーレ長岡東棟 1階 税金窓口

・各支所税務担当窓口

受付時間

【平日】午前8時30分~午後5時15分 ※土日・祝日は受付していません

| 事由 | 必要なもの※ | 提出書類 | 申告期限 |

|---|---|---|---|

| 販売店から購入したとき | ・販売証明書 ・届出者の本人確認書類 |

軽自動車税申告書(新規・名義変更) | 事実発生日から15日以内 |

| ・廃車済みのものを譲り受けたとき ・市外の人から譲り受けたとき |

・廃車証明書 ・譲渡書 ・届出者の本人確認書類 |

||

| 他市町村から転入したとき | ・廃車証明書(未廃車の場合はナンバープレートと標識交付証明書) ・届出者の本人確認書類 |

||

| 市内の人に譲渡した(された)とき | ・標識交付証明書 ・譲渡書 ・届出者の本人確認書類 |

||

| ・使用不能で処分したとき ・市外の人に譲渡したとき ・他市町村へ転出したとき |

・ナンバープレート ・標識交付証明書 ・届出者の本人確認書類 |

軽自動車税申告書(廃車) | 事実発生日から30日以内 |

※未成年者を納税義務者とする場合は、法定代理人の同意書も必要です。

※特定小型原動機付自転車を登録する場合はこちらのページもご確認ください。

※新基準原付を登録する場合はこちらのページもご確認ください。

(注)原動機付自転車へ交付する標識(ナンバープレート)について

標識(ナンバープレート)は、申告書類の審査のみで交付しており、保安基準を満たしているか、適法であるかなどを保証したものではありません。道路の運行は、運行者の責任において行ってください。

※ 車両の保安基準を満たさないまま道路を運行すると整備不良又は違法改造として、警察の取り締まりの対象になります。

※ 本来、原動機付自転車は、メーカー(製造元)が安全性や耐久性などあらゆる面から試験を繰り返し、型式認定を受けています。認定を受けていない車両は、制動力・安全性等に問題が生じる場合があることに十分留意してください。

※ 申請された内容に基づいて、市では課税業務のみを行っているもので、標識(ナンバープレート)の交付によって道路の運行を認めているものではありませんので、道路交通法等を遵守してください。

その他の軽自動車

手続きについては、問合せ先へお尋ねください。

| 車種 | 問合せ先 | 申告期限 |

|---|---|---|

| 二輪の軽自動車 (125ccを超え250cc以下) |

北陸信越運輸局 電話 050-5540-2041 |

軽自動車やバイク等を取得したとき 15日以内 申告事項に変更があったとき 15日以内 廃車、譲渡したとき 30日以内 |

| 二輪の小型自動車 (250ccを超える) |

||

| 三輪・四輪の軽自動車 | 軽自動車検査協会 電話 050-3816-1851 |

納税の時期

市役所から送付される納税通知書により、5月末日までに納めてください。

納税の方法

こちらをご覧ください。

Q&A

Q 廃車したときの軽自動車税は?

私は、5月上旬に軽自動車税の廃車手続きを軽自動車検査協会で行い、現在所有していないのに納税通知書が送付されてきました。私はこの軽自動車税を納めなければならないのでしょうか。

A 軽自動車税は、毎年4月1日現在で軽自動車等を所有している人に課税されますので、今年度は納めていただかなければなりません。

Q 売買をしたときの軽自動車税は?

私は、9月下旬に軽自動車を売却しました。納付した税金は月割計算をして戻ってくるのでしょうか。

A 軽自動車税は、自動車税と異なり月割り課税制度はありませんので、年の途中で売却されても税金は戻らないことになります。

Q 住所がかわったときのバイクの手続きは?

私は、長岡市から市外へ転出する予定です。そのとき50ccバイクを持っていく予定です。この場合、どのような手続きが必要でしょうか。

A 長岡市のナンバープレートを返して廃車手続きをし、転出先の市町村で登録手続きをして、新しいナンバープレートの交付を受けてください。

Q 市外に引っ越ししたが、車検証の書き換えや軽自動車税申告は必要か?

A 道路運送車両法第12条、67条により、変更の事由が生じた日から15日以内に届け出ることが定められており、同法では違反に対する罰則も規定されています。

そのほか、車両にリコールがあった場合に案内が正しく届かない、転居が重なり納税通知書が返送されて車検を通せないといった重大な事態を招く恐れがありますので、必ず手続きをしていただくようお願いします。税止め申告についてはこちらをご確認ください。

Q 所有者である家族が亡くなった場合の廃車手続きは?

A 所有者がお亡くなりである場合、御家族の方から廃車申告書の所有者名を書いていただくとともに、「相続人(御家族の方の氏名)」と併記していただき、提出してください。なお、名義変更の場合は、申告書の販売・譲渡欄に上記と同様の記載をしていただいた上で、新しい所有者・使用者の登録をしてください。

Q 小型特殊自動車には軽自動車税で課税されるものと固定資産税(償却資産)で課税されるものがあると聞きましたが、その区分について教えてください。

A 小型特殊自動車はまず、農耕作業用自動車とそれ以外の自動車に分類されます。それぞれの区分については以下のとおりです。

1.農耕作業用自動車の区分

乗用装置の有・無と最高速度により、課税対象が軽自動車税と固定資産税(償却資産)とに区分されます。

【農耕作業用自動車に対する課税対象区分】

| 乗用装置の有・無 | 最高速度 | 課税対象区分 |

|---|---|---|

| 有 | 時速35km未満 | 軽自動車税 |

| 有 | 時速35km以上 | 固定資産税 |

| 無 | 制限なし |

※農耕作業用自動車とは

農耕作業用自動車とは、農地の耕作や農作物の運搬などに使用する目的で制作された自動車で、乗用装置を備えている農耕トラクタ、コンバイン、田植機、耕運機(トレーラー付き)などです。

2.農耕作業用以外の小型特殊自動車の区分

フォーク・リフトやタイヤローラなどのことですが、長さ4.7m以下、幅1.7m以下、高さ2.8m以下、最高速度15km/h以下のものが小型特殊自動車となり、軽自動車税として課税されます。

上記の基準を1項目でも超えるものが大型特殊自動車となり、固定資産税(償却資産)として課税されます。

【小型特殊自動車と大型特殊自動車の規格等の区分】

| 小型特殊自動車 (軽自動車税の対象) | 大型特殊自動車 (固定資産税の対象) |

|||||

|---|---|---|---|---|---|---|

| 区分 | 長さ(m) | 幅 (m) | 高さ(m) | 最高 速度(km/h) |

総排 気量(l) |

|

| 農耕作業用自動車 | - | - | - | 35未満 | - | 最高速度35km/h以上のもの |

| 上記以外のもの | 4.7以下 | 1.7以下 | 2.8以下 | 15以下 | - | 左記の基準を超えるもの |

このページの担当

- 市民税課

- 〒940-8501 新潟県長岡市大手通1-4-10(アオーレ長岡東棟)

TEL:0258-39-2212 FAX:0258-39-2263

このページに関するアンケート

〒940-8501 新潟県長岡市大手通1丁目4番地10

電話:0258-35-1122(代表) FAX:0258-39-2275(代表)

法人番号:7000020152021(法人番号について)

[適格請求書発行事業者登録番号はこちら]

Copyright © 2006 Nagaoka City. All Rights Reserved.