令和2年度からの主な税制改正

最終更新日 2020年9月17日

ふるさと納税制度の見直し

総務大臣が一定の基準に適合した地方団体をふるさと納税(特例控除)の対象として指定する「ふるさと納税に係る指定制度」が創設されました。

この改正は、令和元年6月1日以降に支出された寄附金について適用されます。指定対象外の団体に対して同日以降に支出された寄附金は、特例控除の対象外となります。

(指定を受けるための申出がなかった東京都も指定対象外となります。)

※ふるさと納税(特例控除)の対象となる指定団体については、総務省ホームページ「ふるさと納税トピックス一覧」をご覧ください。

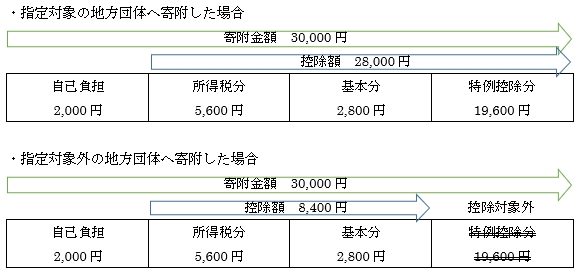

控除額の計算イメージ

(例)年収700万円の給与所得者(基礎控除のみ、所得税率20%)が、30,000円のふるさと納税をした場合 ※計算簡略化のため、復興特別所得税は省略

※長岡市へのふるさと納税については、「ようこそ!ふるさと長岡応援団へ ふるさと納税のお願い」をご覧ください。

住宅ローン控除の拡充

令和元年10月1日から令和2年12月31日までの間に、消費税率10%が適用される住宅取得等について、住宅ローン控除期間が3年延長され13年間となります。

所得税

11年目以降の3年間については、消費税率2%引き上げ分の負担に着目した控除額の上限が設定されます。具体的には、以下のいずれか少ない金額が税額控除されます。

① 建物購入価格の2/3%

② 住宅ローン年末残高の1%

住民税

今回の措置により延長された期間においては、所得税額から控除しきれない額について、現行制度と同じ控除限度額の範囲内で、個人住民税から控除されます。

| 従前の措置 | 今回の対策 | |

|---|---|---|

| 居住年 | 平成26年4月~令和3年12月 | 令和元年10月~令和2年12月 |

| 控除限度額 | 所得税の課税総所得金額等の7% (最高13.65万円) |

同左 |

| 控除期間 | 10年 | 13年 |

申告書等の添付書類の見直し

次に掲げる書類は、確定申告書等に添付し、又は確定申告書等の提出の際に提示を要しないことに伴い、市民税・県民税申告書の提出の際も同様の取り扱いとします。(※ 税務署等で申告書を作成する場合は、源泉徴収票等が必要です。)この改正は、平成31年4月1日以降に提出した申告書等に適用されます。

添付が不要となる主な書類

- 給与所得、退職所得及び公的年金等の源泉徴収票

- オープン型証券投資信託の収益の分配の支払通知書

- 配当等とみなす金額に関する支払通知書

- 上場株式配当等の支払通知書

- 特定口座年間取引報告書

※給与の明細書の場合は添付が必要です。

※上記以外の収入関係書類は従来どおり添付してください。

このページの担当

- 市民税課

- 〒940-8501 新潟県長岡市大手通1-4-10(アオーレ長岡東棟)

TEL:0258-39-2212 FAX:0258-39-2263

このページに関するアンケート

〒940-8501 新潟県長岡市大手通1丁目4番地10

電話:0258-35-1122(代表) FAX:0258-39-2275(代表)

法人番号:7000020152021(法人番号について)

[適格請求書発行事業者登録番号はこちら]

Copyright © 2006 Nagaoka City. All Rights Reserved.